金針菇雖小,火鍋里面少不了。隨著炎夏漸遠(yuǎn),凜冬將至,火鍋將成為吃貨們越來越多的選擇。而金針菇作為火鍋中最常見的食材之一,也將迎來它的銷售旺季。今天我們的主角,就是以生產(chǎn)金針菇為絕對主業(yè)的如意情生物科技股份有限公司。

8月21日證監(jiān)會官網(wǎng)預(yù)披露的招股說明書,8月30日證監(jiān)會表決未獲通過。此次首發(fā)被否,證監(jiān)會指出的問題集中在折舊費(fèi)逐年降低、2014年度向十大經(jīng)銷商中的四家以低于成本價銷售,以及原材料采購、生產(chǎn)和銷售過程中的食品安全問題。從結(jié)果來看,如意情在這些方面顯然沒有達(dá)到證監(jiān)會的要求。

僅憑小小的金針菇,如意情把生產(chǎn)規(guī)模做到了全國前三,看起來已屬不易。但為了籌資擴(kuò)大生產(chǎn),如意情已是押房押地押機(jī)器搞貸款,而相比同行業(yè)已上市的老大雪榕生物與老二眾生菌業(yè),其無論技術(shù)水平,還是毛利率、資產(chǎn)負(fù)債率均有所不及,在競爭中處于劣勢。雪榕生物與眾生菌業(yè)能夠成功上市,而 它卻被拒之門外,差距為什么這么大呢?

小小金針菇成絕對主力,國內(nèi)市場面臨飽和

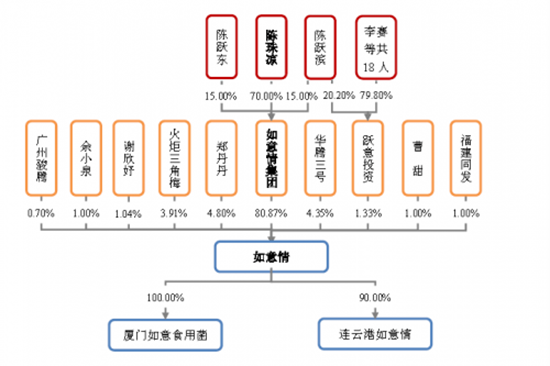

如意情是一家注冊在武漢的食用菌企業(yè),成立于2010年6月17日,股份公司設(shè)立于2016年2月2日,其實際控制人為陳珠涼父子。

股權(quán)結(jié)構(gòu)圖

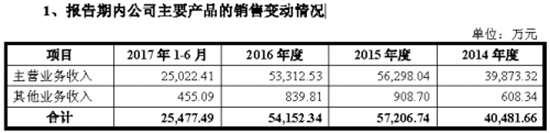

作為一家農(nóng)產(chǎn)品生產(chǎn)企業(yè),如意情的主打產(chǎn)品為金針菇,其他類型的食用菌多是小規(guī)模試驗的產(chǎn)品,占比微小。

主要產(chǎn)品銷售情況

金針菇富含氨基酸,其含量高于一般菇類,尤其高賴氨酸成分具有促進(jìn)兒童智力發(fā)育的作用,被美其名曰益智菇,近年來廣受消費(fèi)者喜愛。招股書顯示,2007-2014 年,我國金針菇的消費(fèi)量逐年攀升,從117 萬噸到317 萬噸,年均復(fù)合增長率為11.7%。

金針菇的生產(chǎn)主要分為農(nóng)戶金針菇與工廠化金針菇。2014年全國金針菇產(chǎn)量為318萬噸,而2014年全國工廠化金針菇產(chǎn)量為81.36萬噸左右,我國金針菇工廠化比例不足30%,而歐美、日韓等發(fā)達(dá)區(qū)域的金針菇工廠化比例超過90%。從行業(yè)競爭格局發(fā)展來看,工廠化金針菇的發(fā)展主導(dǎo)因素依賴于規(guī)?;?、技術(shù)水平競爭。從國外市場發(fā)展歷程來看,工廠化金針菇市場經(jīng)過長期競爭、市場成熟之后,一般以三到五家企業(yè)為主。因此,工廠化金針菇市場的發(fā)展前景良好,尤其是具有技術(shù)優(yōu)勢、規(guī)模優(yōu)勢的企業(yè),未來有較大的機(jī)會持續(xù)領(lǐng)先于行業(yè)發(fā)展水平。

但隨著近年來金針菇工廠化培植的企業(yè)數(shù)量不斷增加,工廠化金針菇成為目前世界上工業(yè)化水平最高、技術(shù)最難、研究最多、競爭最激烈的品種之一。據(jù)預(yù)測至2020 年,我國金針菇產(chǎn)量將達(dá)到451 萬噸,而金針菇需求約400 萬噸,屆時我國的金針菇市場將趨于飽和。

針對這種情況,金針菇生產(chǎn)廠家在爭奪國內(nèi)市場的同時,必須要積極籌備走出國門,消化日益增加的金針菇產(chǎn)量。我國2015年出口鮮品金針菇僅為3368噸,而韓國同期出口量為3.3萬噸,日本甚至達(dá)到13.5萬噸。這一方面顯示金針菇市場未來發(fā)展空間巨大,同時也說明金針菇廠家在海外將面臨嚴(yán)峻的挑戰(zhàn)。

據(jù)如意情招股書顯示,2016 年底公司開始嘗試拓展海外市場銷售,目前還是以國內(nèi)經(jīng)銷商代理海外市場銷售的模式進(jìn)行試探性拓展??梢娫谧呦蚝M膺@方面,如意情還沒有準(zhǔn)備充分。

實力難比競爭對手,業(yè)績大幅波動原因何在?

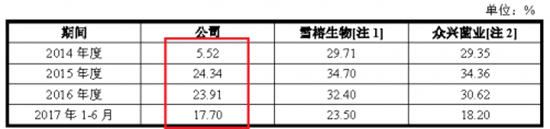

雖然位列金針菇工廠化培植前三名,但與前兩名相比,如意情仍存在著明顯的差距。比如雪榕生物與眾興菌業(yè)2014年度其生物轉(zhuǎn)化率提高到140%以上,實現(xiàn)了技術(shù)的突破。但如意情因起步較晚,技術(shù)革新的速度落后于競爭對手,生物轉(zhuǎn)化率在2015 年才突破140%,比雪榕生物與眾興菌業(yè)晚了整整一年。這在其毛利率水平上就可見一斑。

同行業(yè)毛利率對比

2014年度,如意情的毛利率僅為5.52%,大幅落后于同期雪榕生物的29.71%與眾興菌業(yè)的29.35%。再相比2015與2016年度,如意情的毛利率雖然恢復(fù)到了24%左右,而其他兩家競爭對手,毛利率均達(dá)到了30%以上。

凈利潤變動

其實,根據(jù)2016年發(fā)布的招股書顯示,2013年度如意情的毛利率為22.89%,同期雪榕生物的毛利率為28.39%,眾興菌業(yè)為25.30%,相差并不是特別明顯,但在2014年卻出現(xiàn)如此巨大的反差,凸顯了如意情和競爭對手之間的差距。

也就是在2014年,如意情的業(yè)績出現(xiàn)大幅下滑,當(dāng)年的利潤巨虧3200萬。而對比同時期雪榕生物與眾興菌業(yè),雪榕生物2014年凈利潤9545.16萬,增長超20%,眾興菌業(yè)2014年凈利潤9088.05萬,增長更是超60%。

對于上躥下跳的業(yè)績表現(xiàn),如意情的解釋為這主要是受到了市場價格波動,以及公司技術(shù)革新、新建工廠集中投產(chǎn)尚處于磨合期等原因影響。但通過與競爭對手的對比來看,這些理由顯得很是牽強(qiáng)。其原因更有可能在于,因為食用菌行業(yè)低門檻、高利潤以及國家產(chǎn)業(yè)財稅政策的扶持,之前幾年吸引了大量菇農(nóng)和生產(chǎn)加工企業(yè)進(jìn)入,到了2014年,相繼一部分小規(guī)模企業(yè)關(guān)閉,行業(yè)經(jīng)歷一輪洗牌,如意情因為規(guī)模與技術(shù)水平有限,受到了較大的沖擊。

稅收

另外,如意情目前享受國家巨額的稅收優(yōu)惠,被免收25%的企業(yè)所得稅與5-17%的增值稅,且每年還可從國家獲得巨額補(bǔ)助。2014 年度、2015 年度、2016 年度和2017 年1-6 月,政府補(bǔ)助金額為1,406.53萬元、1,805.97萬元、1,597.84萬元和708.65萬元,占當(dāng)年利潤總額的比例分別為-42.85%、21.15%、18.30%和22.21%。如果拋開稅收優(yōu)惠與政府補(bǔ)貼,如意情的盈利能力恐怕將更令人擔(dān)憂。

押房押地押機(jī)器,化身銀行“打工仔”

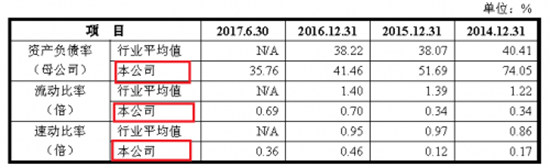

而除了業(yè)績大幅波動外,缺錢恐怕是如意情目前亟待解決的最大難題。不然,它也不會將自己的房產(chǎn)、機(jī)器、地皮全部抵押出去大舉借債。2014-2016年,相比于負(fù)債率38-40%的行業(yè)平均值,如意情的負(fù)債率則高達(dá)40-74%,明顯高于行業(yè)平均水平。

行業(yè)內(nèi)資產(chǎn)負(fù)債率對比

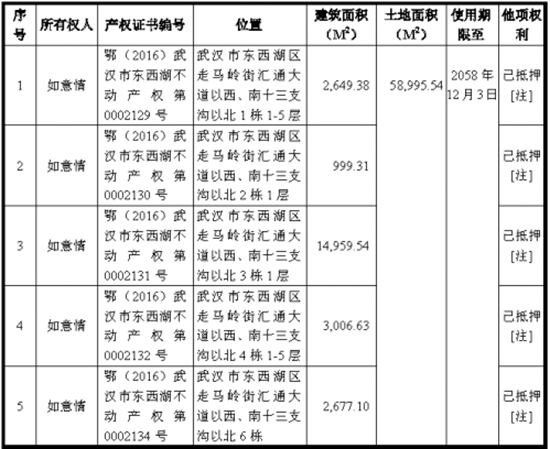

如意情本身所處的就是資金密集型的重資產(chǎn)行業(yè),需要大量的資金構(gòu)建廠房、機(jī)器設(shè)備等固定資產(chǎn),而公司的融資渠道較為單一,依賴于銀行借款。為獲取銀行借款,公司將主要長期資產(chǎn)用于抵押擔(dān)保,截至本招股說明書簽署日,公司全部的有證房屋建筑物(連同土地)均用于抵押擔(dān)保,賬面原值合計26,708.13 萬元的機(jī)器設(shè)備也用于抵押擔(dān)保。

房屋所有權(quán)抵押

根據(jù)公司未來發(fā)展戰(zhàn)略和經(jīng)營目標(biāo),如意情將進(jìn)一步增建生產(chǎn)基地和購置先進(jìn)的機(jī)器設(shè)備,但因為主要采取銀行貸款的方式解決資金瓶頸,不僅使其的資產(chǎn)負(fù)債率居高不下,而且公司每年的利息支出就占據(jù)了公司相當(dāng)一部分的經(jīng)營利潤。其中2015年利息占利潤比一度達(dá)到了50.67%。

利息占比

可見,說如意情是給銀行打工的,一點(diǎn)都不冤。這也是其本次募集資金中,為什么要急于償還銀行貸款的原因。而根據(jù)招股書顯示,本次募集所得資金中將拿出8,932.85萬用來償還銀行借款,占到了總募集資金的近20%。

此次過會被否,無疑會讓如意情緊繃的資金狀況雪上加霜。

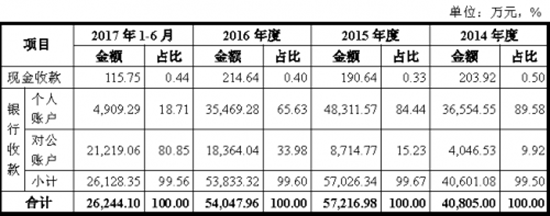

個人收款占比偏高

如意情想要上市的心情是迫切的,但拋開前面的問題,個人收款占比過高,凸顯了其在產(chǎn)品銷售、管理上存在規(guī)范問題。

個人收款占比

招股書顯示,2014-2016年,個人賬戶收款占比分別為89.58%,84.44%,65.63%。雖然其占比一直在下降,2017年上半年其占比已不足20%,但個人收款問題一直是IPO審核關(guān)注的重點(diǎn)。個人代收公司貨款不符合財務(wù)通則與會計準(zhǔn)則的規(guī)定,屬于公司內(nèi)部控制制度不完善的情形,構(gòu)成公司上市的障礙,其對影響在于:其一,營業(yè)收入的真實性,相應(yīng)的入是否能夠確認(rèn)為公司的收入。其二,公司是否存在利用個人賬戶隱瞞收入,偷逃稅款。其三,公司資金的安全存在重大風(fēng)險,公司的內(nèi)部控制無法得到有效保證。

根據(jù)證監(jiān)會公布的文件,2016年的九圣禾種業(yè)、黑旋風(fēng)鋸業(yè)IPO被否均是因為個人收款問題。而2017年最新的審核信息,5月份的諾特健康、6月份仲景食品IPO被否,也是因為同樣的問題。雖說個人收款問題在農(nóng)業(yè)類擬上市公司中具有一定的普遍性,但農(nóng)業(yè)股卻也一直是IPO造假的重災(zāi)區(qū)。從“藍(lán)田股份”肇始,獐子島、新大地、綠大地、萬福生科、振隆特產(chǎn),農(nóng)業(yè)股在財務(wù)造假上可謂“一騎絕塵”。所以,農(nóng)業(yè)股的財務(wù)問題更會被加倍關(guān)注。

對于只靠金針菇打天下的如意情的來說,嚴(yán)重依賴單一農(nóng)產(chǎn)品的風(fēng)險已不必多言,而更大的問題在于和行業(yè)主要競爭對手的差距。其實,拋開巨額稅收減免與政府補(bǔ)助等優(yōu)惠條件,如意情的業(yè)績也是差強(qiáng)人意。盡管此次過會被否,如意情想必還會卷土重來,但從上面的分析以及證監(jiān)會的否決意見來看,它要做的準(zhǔn)備還有很多,再度重來或遙遙無期。

在食用菌保鮮中的應(yīng)用研究")

展")

資源評價及可持續(xù)利用")

業(yè)發(fā)展?fàn)顩r和前景")

俊杰:金針菇菌柄伸長的分子調(diào)控機(jī)制研究")

業(yè)可持續(xù)發(fā)展的關(guān)鍵方向")

收集鑒定與栽培生理")